Autors:

Robert Doyle

Radīšanas Datums:

20 Jūlijs 2021

Atjaunināšanas Datums:

13 Maijs 2024

Saturs

Beta indekss atspoguļo konkrēta akciju svārstīgumu vai risku attiecībā pret visu analizēto tirgu. Tas norāda, cik patiesībā akcijas ir riskantas, un to izmanto, lai novērtētu paredzamo atdeves līmeni. Beta ir viens no pamatindeksiem, ko analītiķi ņem vērā, izvēloties akcijas saviem portfeļiem, kā arī cenas un peļņas attiecība, akcionāru pašu kapitāls, parāda un pašu kapitāla attiecība un vairāki citi faktori.

Soļi

1. metode no 4: beta aprēķināšana ar vienkāršu vienādojumu

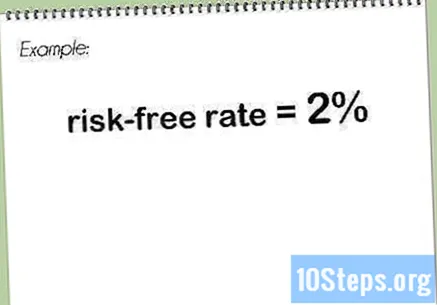

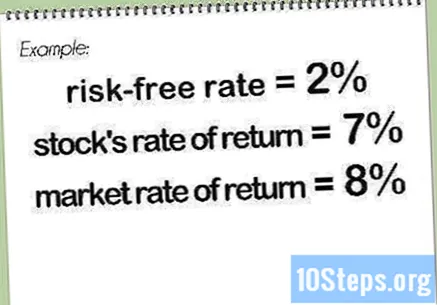

Atrodiet bezriska likmi. Šī ir peļņas proporcija, kas ieguldītājam jāsagaida, neapdraudot viņa naudu, kā tas ir gadījumā ar ieguldījumiem Tesouro Direto. Šo vērtību parasti izsaka procentos.

Nosakiet akciju un tirgus ienesīguma likmes vai atbilstošo indeksu. Šīs vērtības tiek izteiktas arī procentos. Parasti atdeves likmes mēra vairākus mēnešus.- Viena vai abas vērtības var būt negatīvas, norādot, ka ieguldījumi akcijās vai tirgū (indeksā) kopumā liecinātu par zaudējumiem periodā. Ja tikai viens no diviem rādītājiem ir negatīvs, beta būs arī negatīva.

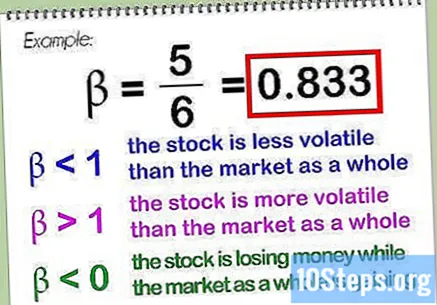

No iekšējās atdeves likmes atņemiet bezriska likmi. Ja iekšējā atdeves likme ir vienāda un bezriska likme ir vienāda, starpība būtu vienāda ar.

No tirgus ienesīguma indeksa atņemiet bezriska likmi. Ja tirgus ienesīguma likme vai indekss ir vienāds un bezriska likme ir vienāda, starpība būtu vienāda ar.

Sadaliet pirmo starpību ar otro. Šī iegūtā daļa ir beta vērtība, ko parasti izsaka decimāldaļā. Iepriekš minētajā piemērā beta vērtība būtu vienāda ar.- Beta pašam tirgum (vai atbilstošajam indeksam) pēc definīcijas ir tāda, ka tā tiek salīdzināta ar sevi, un jebkurš skaitlis (izņemot), kas dalīts pats ar sevi, ir vienāds ar. Zemākas vērtības beta norāda, ka akcijas ir mazāk svārstīgas nekā tirgus kopumā, savukārt augstāka vērtība norāda, ka šī svārstība ir lielāka nekā tirgus kopumā. Beta vērtība var būt mazāka par nulli, kas norāda, ka akcijas zaudē naudu, kamēr tirgus uzvar (visticamāk) vai ka akcijas nopelna vairāk, kamēr tirgus zaudē (mazāk ticams).

- Nosakot beta vērtību, parasti (bet ne obligāti) tiek izmantots tirgus, kurā ietilpst akcijas, reprezentatīvs indekss. Brazīlijas akciju gadījumā Bovespa indekss tas bieži ir noteikums, lai gan konkrētu darbību analīzes var saskaņot ar dažādiem salīdzinājumiem. Šajā situācijā var izmantot vairākus citus indeksus. Starptautisku darbību gadījumā MSCI EAFE (kas pārstāv Eiropu, Austrāliju un Tālajos Austrumos) var būt ļoti noderīgs indekss.

2. metode no 4: Beta izmantošana, lai noteiktu akciju atdeves likmi

Atrodiet bezriska likmi. Šī ir tā pati vērtība, kas aprakstīta iepriekšBeta aprēķināšana ar vienkāršu vienādojumuŠeit par piemēru tiks izmantota tā pati vērtība.

Nosakiet tirgus ienesīguma likmi vai reprezentatīvo indeksu. Šajā piemērā tiks izmantota tā pati dāvanas vērtība, kas norādīta iepriekš.

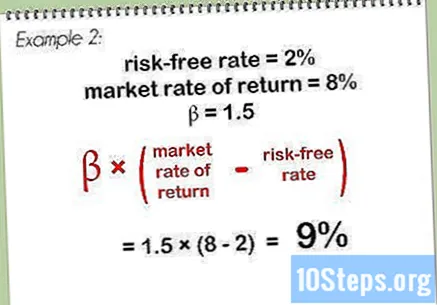

Reiziniet beta vērtību ar starpību starp tirgus ienesīguma likmi un bezriska likmi. Šajā piemērā vērtība ir. Ņemot vērā tirgus bezriska likmi un tirgus atdeves likmi, rezultāts būs vienāds ar. Reizinot šo rezultātu ar beta, jūs saņemsiet.

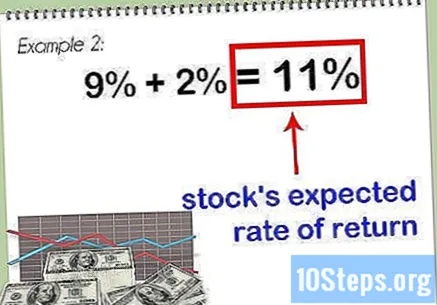

Pievienojiet rezultātu bezriska likmei. Tas ir summa, kas norāda paredzamo akciju atdeves līmeni.

- Jo augstāka akcijas beta vērtība, jo augstāka ir paredzamā atdeves likme. Tomēr šī augstā vērtība ir saistīta ar lielākiem riskiem, tāpēc pirms tiek apsvērts, vai tai vajadzētu būt ieguldītāja portfeļa daļai, ir jāievēro citi pamatakcijas punkti.

3. metode no 4: Excel diagrammu izmantošana beta noteikšanai

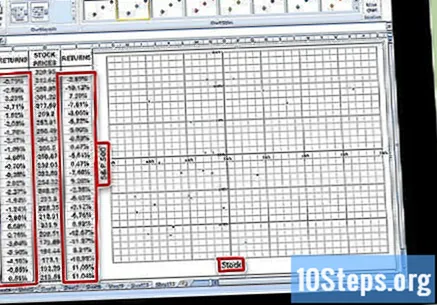

Izveidojiet trīs cenu slejas programmā Excel. Pirmais attēlos datumu. Otrajā jums jāievada indeksu cenas - tas ir "vispārējā tirgū"pamatojoties uz kuru jūs salīdzināt savu beta vērtību. Trešajā kolonnā ievadiet to akciju cenas, kurām tiek aprēķināta beta vērtība.

Ievietojiet attiecīgos datus izklājlapā. Mēģiniet sākt ar mēneša intervāliem. Izvēlieties datumu - piemēram, mēneša sākumu - un ievadiet vērtību, kas atbilst akciju tirgus indeksam (piemēram, Ibovespa, piemēram) un akcijas cenu tajā dienā. Mēģiniet ievietot jaunākos datumus, iespējams, pagarinot līdz vienam vai diviem gadiem. Ievērojiet indeksa vērtību un akcijas cenu katrā datumā.

- Jo ilgāks būs izvēlētais laika logs, jo precīzāks kļūs beta aprēķins. Vēsturiskā vērtība mainās, analizējot ilgākā laika posmā.

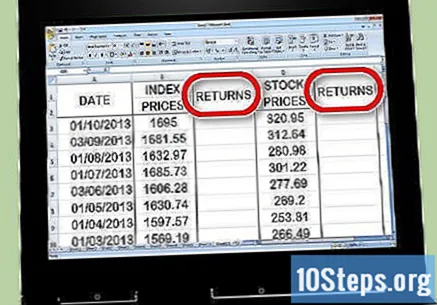

Izveidojiet divas atgriešanās kolonnas pa labi no cenu kolonnām. Viena kolonna tiks izmantota indeksu atgriešanai, bet otrā kolonna - akciju atgriešanai. Lai noteiktu atdevi, kas tiks mācīta nākamajā darbībā, izmantosiet Excel formulu.

Sāciet aprēķināt peļņu akciju tirgus indeksam. Indeksa atgriešanās kolonnas otrajā šūnā ievietojiet vienu (vienāda zīme). Ar peles kursoru noklikšķiniet uz Pirmdiena indeksa kolonnas šūna un ievietojiet (mīnus zīmi), pēc tam noklikšķiniet uz indeksa kolonnas pirmās šūnas. Ierakstiet a (slīpsvītra) un pēc tam vēlreiz noklikšķiniet uz indeksa kolonnas pirmās šūnas. Nospiediet ⏎ Atgriezties vai ↵ Ievadiet turpināt.

- Tā kā atdeve ir izteikts aprēķins laika gaitā, pirmajā šūnā jūs neievadīsit nekādu informāciju, kurai jābūt tukšai. Pareizam aprēķinam ir nepieciešami vismaz divi datu punkti, tāpēc jāsāk ar indeksa atgriešanās kolonnas otro šūnu.

- Šeit jūs atņemat jaunāko vērtību no vecākās un pēc tam rezultātu dalāt ar vecāko vērtību. Tādā veidā tiek iegūti zaudējumu vai ieguvumu procenti par šo periodu.

- Jūsu atgriešanās kolonnas vienādojums galu galā būs kaut kas līdzīgs:

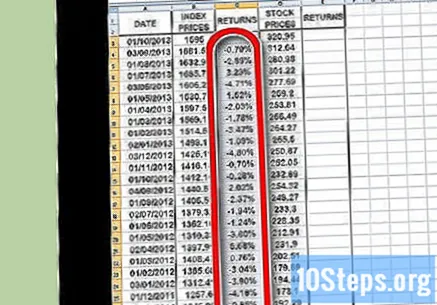

Izmantojiet funkciju Kopēt atkārtot procesu visiem datu punktiem kolonnā indekss. Lai to izdarītu, noklikšķiniet uz mazā kvadrāta indeksa atgriešanās šūnas apakšējā labajā stūrī un velciet to līdz pēdējiem datiem. Būtībā jūs prasīsit Excel atkārtot to pašu formulu (iepriekš) katrā no atlasītajām šūnām.

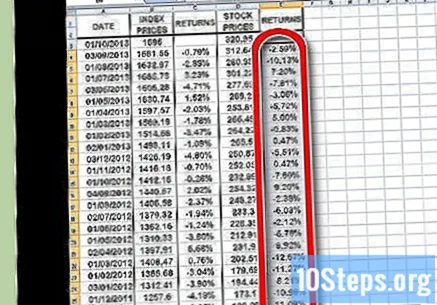

Atkārtojiet šo pašu procesu, lai aprēķinātu atdevi, bet šoreiz atsevišķiem krājumiem, nevis indeksam. Kad esat pabeidzis, jums būs divas kolonnas, kas formatētas procentos, parādot akciju indeksa un atsevišķu akciju atdevi.

Parādīt datus kā diagrammu. Izceliet visus datus divās atgriešanās slejās un programmā Excel nospiediet pogu Diagrammas. Izvēlieties vienu no opcijām X Y (izkliede). Norādiet asij izmantotā indeksa nosaukumu (piemēram, "Ibovespa", piemēram) un asij analizējamās darbības nosaukums.

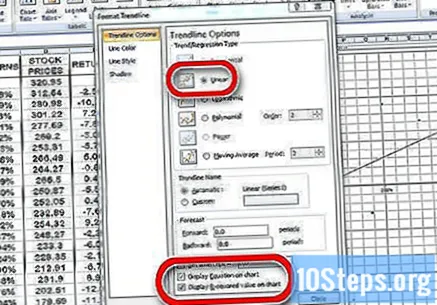

Novietojiet arī tendenču līniju savā izkliedes diagrammā. Lai to izdarītu, varat doties uz Pievienot diagrammas elementu → {Trend Line} un veikt manuālu ievadi. Neaizmirstiet grafikā parādīt vienādojumu, kā arī vērtību.

- Izvēlieties lineāru tendenču līniju, nevis polinomu vai slīdošo vidējo.

- Vienādojuma parādīšana diagrammā, kā arī vērtība būs atkarīga no jūsu rīcībā esošās Excel versijas. Jaunākajās versijās vienkārši dodieties uz ātro izkārtojumu un atrodiet izkārtojumu, kas jau parāda šos mainīgos.

- Vecākās versijās dodieties uz Diagrammas rīki → Formatēt → Diagrammas elementi → Izkārtojums → Trendline.

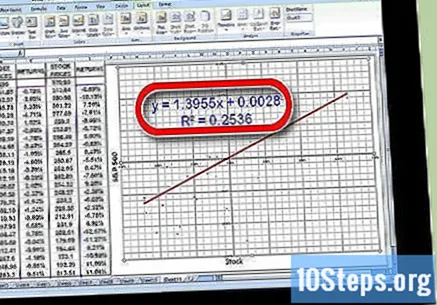

Nosakiet vērtības koeficientu tendenču vienādojumā. Tas tiks rakstīts formā. Šajā gadījumā koeficients apzīmē jūsu beta versiju.

- Vērtība norāda dispersijas attiecību starp akciju ienesīgumu un tirgus ienesīgumu kopumā. Augsta vērtība, piemēram, norāda, ka starp abām ir liela atšķirība. Zema vērtība, piemēram, norāda, ka dispersija starp abām ir mazāka.

4. metode no 4: Beta izpratne

Uzziniet, kā interpretēt beta versiju. Šis mainīgais lielums atspoguļo risku attiecībā pret visu tirgu, ko ieguldītājs uzņemas īpašumā par konkrētu akciju. Tāpēc jums ir jāsalīdzina viena akcijas atdeve ar indeksā esošo. Indekss ir atsauce, uz kuras tā balstās. Indeksa risks ir noteikts. Beta vērtība apakšā a norāda, ka akcijas ir mazāk riskantas nekā indekss, ar kuru tās tiek salīdzinātas. Beta vērtība augstāk savukārt a norāda, ka akcijas ir riskantākas nekā salīdzināšanas indekss.

- Aplūkojiet šo piemēru: Pieņemsim, ka Germ Terminator beta 'Gino' ir noteikts. Salīdzinājumā ar pamata Ibovespa indeksu, bāzes etalonu, tā ir darbība ar puse risku. Ja Ibovespa nokritīs, kritīsies tikai 'Gino' akcijas cena.

- Citā piemērā iedomājieties, ka Franciska apbedīšanas dienestam ir beta, kas ir vienāda ar salīdzinājumā ar Ibovespu. Ja Ibovespa indekss samazināsies, Franciska akcijas cena kritīsies vēl vairāk, tas ir, aptuveni.

Ziniet, ka risks parasti ir saistīts ar ienesīgumu. Augsts risks, augsta atlīdzība. Zems risks, zema atlīdzība. Akcija ar zemu beta vērtību kritiena laikā nezaudē tik daudz kā Ibovespa, bet arī bullish brīdī tā tikpat daudz neiegūs. No otras puses, akcijas ar augstāku beta līmeni zaudēs vairāk nekā Ibovespa, bet, otrādi, tas arī nopelnīs vairāk.

- Piemēram, pieņemsim, ka Veneta indes ekstrakcijas dienestam ir beta versija, kad akciju tirgus izšauj tikai Vermeer uzvar. Bet, ja notiks kritums, krājumi samazināsies tikai.

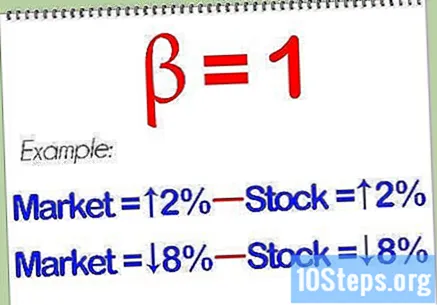

Visticamāk, ka akcijas, kuru beta vērtība ir vienāda, virzīsies paralēli tirgum. Ja veicat aprēķinus un konstatējat, ka analizējamajam krājumam ir beta vērtība, tas norāda, ka tas nebūs vairāk vai mazāk riskants nekā etalons. Ja tirgus palielināsies, tad akcijas palielināsies. Ja tirgus samazināsies, samazināsies arī akcijas.

Lielākai diversifikācijai portfelī ir gan augstas, gan zemas beta daļas. Labs akciju sajaukums ar dažādiem indeksiem var palīdzēt pārvarēt visus neparedzētos notikumus, kas rodas kādā tirgus brīdī. Protams, tā kā akcijas ar zemu beta vērtību parasti ir zemākas par tirgu kopumā, kad tā ir augsta, šī kombinācija nozīmē arī to, ka labākie mirkļi netiks izjusti tik intensīvi.

Saprotiet, ka tāpat kā lielākajā daļā finanšu spekulācijas rīku, arī beta indekss nespēj paredzēt nākotni. Tas vienkārši mēra akciju iepriekšējo svārstīgumu. Šo svārstīgumu ir iespējams projicēt nākotnē, taču tas ne vienmēr darbosies. Akciju beta indekss var krasi mainīties gadu no gada, tāpēc tas var kalpot kā saprātīgs prognožu rīks.

Padomi

- Ņemiet vērā, ka klasiskā kovariācijas teorija var nebūt piemērojama, jo finanšu laikrindām nav pietiekami līdzsvarota svara. Faktiski standarta novirze un vidējais sadalījums var pat nepastāvēt! Tāpēc varbūt modifikācija, izmantojot izplatība un vidējās kvartiles, nevis standarta vērtības, var darboties vislabāk.

- Beta vērtība analizē akciju nepastāvību noteiktā periodā, neņemot vērā, vai tirgus iet uz augšu vai uz leju. Tāpat kā citos pamatdarbības punktos, arī analizētie pagātnes rezultāti negarantē, kā tas rīkosies nākotnē.

Brīdinājumi

- Tikai ar beta vērtību nevar noteikt, kura no divām akcijām ir visriskantākā, ja akcijām ar vislielāko svārstīgumu ir vismazākā korelācija ar atdevi, salīdzinot ar akcijām ar vismazāko svārstīgumu un visaugstāko korelāciju nekā tirgus.