Autors:

Laura McKinney

Radīšanas Datums:

3 Aprīlis 2021

Atjaunināšanas Datums:

16 Maijs 2024

Saturs

Šajā rakstā: Izpratnes iegūšana par nepilnībāmMeklēšanas nepilnību meklēšana5 Atsauces

Iegādes zaudējumi ir nemateriālā labuma veids, kas palielinās, kad viens uzņēmums iegādājas visas citas firmas akcijas. Tā kā iegādes tiek veiktas, lai palielinātu apvienotā uzņēmuma vērtību, uzņēmuma iegādes cena bieži pārsniedz iegūtā uzņēmuma tirgus kopējo vērtību. Šo starpību starp tirgus vērtību un pirkuma cenu sauc par nemateriālo vērtību, un tā ir nepieciešama, lai uzturētu mātesuzņēmuma konta ierakstu bilanci. Iemācīšanās uzskaitīt iegādes plaisu ļaus jums pareizi reģistrēt iegādi bilancē.

posmi

1. daļa Izpratne par ieguvumiem

-

Ziniet atšķirību starp materiālo un nemateriālo preci. Iegādes plaisa tiek uzskatīta par nemateriālu preci. Atšķirībā no materiāla īpašuma, kas ir fizisks īpašums, piemēram, īpašums, mašīna vai transportlīdzekļi, nemateriālais īpašums ir īpašums, kuru nevar ietekmēt, piemēram, zīmoli, autortiesības, patenti vai preču zīmes.- Grāmatvedībā materiālās un nemateriālās preces ieraksta bilancē, jo abiem preču veidiem ir vērtība.

-

Aprēķiniet uzņēmuma uzskaites vērtību. Lai izprastu iegādes plaisas jēdzienu, jums jāsaprot uzskaites vērtība. Grāmatvedības vērtība ir uzņēmuma materiālo vērtību vērtība, no kuras atskaitīti uzņēmuma parādi. To sauc par uzskaites vērtību, jo tā ir uzņēmējdarbības vērtība, kas tiek atzīta bilancē.- Piemēram, pieņemsim, ka uzņēmuma materiālo aktīvu vērtība ir 2 miljoni eiro, nemateriālo preču vērtība ir 500 000 eiro un parādi ir 1 miljons eiro. Tas nozīmē, ka uzskaites vērtība ir vienāda ar 1 miljonu eiro (2 miljoni materiālo aktīvu mīnus 1 miljons parādu).

- Uzņēmuma īpašuma vērtība ir vienāda ar tā sākotnējām izmaksām.

- Ņemiet vērā, ka uzņēmuma uzskaites vērtība nebūt nav vienāda ar uzņēmuma tirgus vērtību (sauktu arī par patieso vērtību) vai to, ko tirgus būtu gatavs maksāt. Piemēram, mūsu gadījumā uzņēmuma grāmatvedības vērtība ir 1 miljons eiro, bet tirgus būtu gatavs maksāt 3 miljonus eiro.

-

Uzziniet iegādes plaisas definīciju. Kad uzņēmums tiek atpirkts, nemateriālā vērtība ir vienāda ar starpību starp pirkuma cenu un uzņēmuma patieso vērtību. Patiesā vērtība ir preces aptuvenā tirgus vērtība, taču šajā piemērā mēs pieņemam, ka patiesā vērtība ir vienāda ar uzskaites vērtību.- Piemēram, pieņemsim, ka uzņēmums A vēlas iegādāties uzņēmumu B par USD 1 miljonu. Pieņemsim, ka uzņēmuma B uzskaites vērtība ir 500 000 eiro. Tā kā nemateriālā vērtība ir vienāda ar starpību starp pirkuma cenu un uzskaites vērtību, pirkuma starpība šajā gadījumā būtu 500 000 eiro.

- Iegādes plaisa var pastāvēt vairāku iemeslu dēļ. Iespējams, ka uzņēmums vēlas maksāt vairāk nekā uzskaites vērtība, jo attiecīgais uzņēmums realizē vai nu lielu peļņas normu, vai arī tam ir paredzams peļņas pieaugums vai ļoti lielas konkurences priekšrocības.

2. Daļa Iegādes plaisas uzskaite

-

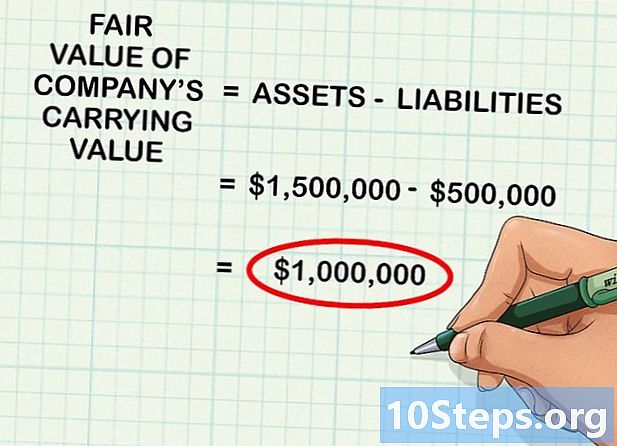

Nosakiet uzņēmuma īpašuma patieso vērtību. Kā minēts iepriekš, uzņēmuma uzskaites vērtība ne vienmēr ir vienāda ar patieso vērtību (vai novērtējuma vērtību, ko kāds tirgus dalībnieks būtu gatavs maksāt par uzņēmumu). Pirmais solis ir izskatīt uzņēmuma (vai aktīvu, atskaitot parādu) uzskaites vērtību un noteikt patieso vērtību.- Piemēram, pārdodamā uzņēmuma uzskaites vērtība ir 1 miljons eiro. Tomēr, ņemot vērā spēcīgos tirgus apstākļus, patiesā vērtība būtu nedaudz augstāka par 1,5 miljoniem eiro. Tas nozīmē, ka cilvēki par šiem 1 miljona eiro precēm maksās 1,5 miljonus eiro.

- Patiesās vērtības aprēķināšana parasti ir ļoti sarežģīta un prasa pietiekami daudz pamata zināšanu, un tāpēc biznesa patieso vērtību bieži aprēķina sertificēts profesionālis, piemēram, grāmatvedis vai finanšu analītiķis.

- Parasti patiesās vērtības aprēķināšanai ir jāzina citu preču vai līdzīgu uzņēmumu pārdošanas cena. Viena no metodēm ir aprēķināt līdzīgu pārdošanai izlikto uzņēmumu vidējo lielumu, pēc tam atkarībā no uzņēmuma kvalitātes novietot iegādājamā uzņēmuma vērtību virs šīs vidējās vērtības.

- Šajā rakstā termins patiesā vērtība tiek lietots tirgus vērtība.

-

Apkopo visu iegādāto preču vērtības. Pēc preču patiesās vērtības noteikšanas varat tās saskaitīt. Piemēram, pieņemsim, ka iegūstamajam uzņēmumam ir 200 000 eiro materiālais kapitāls, 500 000 eiro skaidra nauda un 800 000 eiro inventārs.- Uzņēmuma aktīvu patiesā vērtība tad būs 1,5 miljoni eiro.

-

No aktīviem atņemiet uzņēmuma parādu vērtību. Ja uzņēmuma parādsaistības ir 500 000 eiro un jūs tos atņemat no 1,5 miljonu eiro aktīviem, iegūsit uzņēmuma uzskaites vērtības patiesās vērtības summu, kas būtu 1 miljons eiro.- Tas vienkārši nozīmē, ka, ja jūs atņemsit uzņēmuma aktīvu saistības, lai iegūtu grāmatvedības vērtību, un jūs noteiktu, ko tirgus teorētiski maksātu par šiem aktīviem, rezultāts šajā gadījumā būtu 1 miljons eiro.

-

Lai aprēķinātu nemateriālo vērtību, atņemiet iegādes cenas patieso vērtību. Iegādes plaisa tiek definēta kā starpība starp uzņēmuma patieso vērtību un uzskaites vērtību. Lai aprēķinātu nemateriālo vērtību, vienkārši atņemiet kopējos aktīvus no uzņēmuma iegādes cenas. Rezultāts vienmēr ir pozitīvs skaitlis.- Piemēram, pieņemsim, ka uzņēmums pērk citu uzņēmumu par 1 000 000 eiro. Ja iegādātā uzņēmuma patiesā vērtība ir 800 000 eiro, tad iegādes plaisa summa būtu 200 000 eiro (1 000 000 - 800 000).

-

Ierakstiet operāciju žurnālā, lai uzskaitītu iegūšanu. Kad esat noteicis spraugas vērtību, atveriet programmatūru, kuru izmantojat, lai žurnālā ievadītu atbilstošās darbības.- Turpinot iepriekš minēto piemēru, uzņēmums kreditēs iegādātā īpašuma kontu 800 000 eiro apmērā, kreditēs pirkuma deficīta kontu 200 000 eiro apmērā un pēc tam debetēs naudas kontu 1 000 000 eiro. Iegādes plaisa ir nemateriāla prece bilancē.

- Šīs reģistrācijas sērijas atspoguļo bilances aktīvu ieplūšanu 800 000 euro apmērā, ieplūšanas kontā 200 000 euro ieplūšanu un skaidras naudas aizplūšanu 1 miljona euro apmērā, kas atspoguļo uzņēmuma iegādi.

-

Katru gadu pārbaudiet iegādes plaisas nolietojumu. Katru gadu ir jāpārbauda pirkumu starpības vērtības samazināšanās, lai noskaidrotu, vai nav zaudēta vērtība. Vērtības samazināšanās rodas, ja biznesam notiek kaut kas slikts, kā rezultātā tā aktīvu patiesā vērtība pazeminās zem bilances vērtības. Kad tas notiek, no nemateriālās vērtības ir jāatskaita starpība starp patieso vērtību un uzskaites vērtību.- Piemēram, pieņemsim, ka jūs iegādājāties uzņēmējdarbību par 1,5 miljoniem eiro ar 500 000 eiro dekapitalizāciju un 1 miljonu eiro kā uzskaites vērtību. Ja pārdošanas apjomi dramatiski samazināsies, šo akciju vērtība vairs nebūs 1 miljons. Ja patiesā vērtība samazinās līdz 800 000, nemateriālā vērtība jāsamazina par 200 000, lai atspoguļotu aktīvu vērtības samazināšanos.

-

Laikrakstā reģistrējiet darījumu, kas atbilst vērtības atšķirības vērtības samazinājumam. Ja pirkuma plaisa tiek amortizēta, tā darbība jāparāda laikrakstā. Lai reģistrētu darījumu, kreditējiet vērtības samazināšanas kontu ar nolietojuma vērtību un iekasējiet pirkuma starpību par tādu pašu summu. Tas atspoguļo samazinājumu iegādes starpībā, izmantojot vērtības samazināšanās kontu kā darījuma partnera kontu aktīviem.